���ϤJ�f

�H�����

| �m ������|�u �o�����|�ٲ��]�I �n |

| �ӷ��G�üy�Х�� |

�@�~�@�ת����|�u�`�S���{�I102�~��X�ұo�|���ӳ��ɶ��A�N��5��1��_�}�]�A��5��31�鬰��A�üy�в����Ϋ������g�z���T�����ܡA���ʲ�������ΥX���B�ӯ��欰�A���X�ұo�|���ӳ��ɬҦ��`�|���覡�P�Ŷ��A�ǵ|�q�ȤH�����F�ѵ|�k�����W�w�~�A�]�����ۤ�dzƬ������ҩ����A�~���ұo�|�ӳ��W�����̦��Q���`�|�Ŷ��C

���T�����X�A��X�ұo�|���U���ӳ����ؤ����A�P���ʲ���������ӥi�ಣ�ͪ��|�ȡA�j�P�i�H�����|�j���G

1.��ΡG�]������ұo�B�]������l���B���ʦۥΦ��v����|�B�F

2.�ʫΡG�ۥΦ��v�ʫέɴڧQ�������B�B���ʦۥΦ��v����|�B�F

3.�X���ΡG�Ыί���J�F

4.�ӯ��ΡG�Ыί�����X�C

���~�A�b��γ������~���X���s�W�w�ݭn�S�O�d�N�G���O�ֹ�{�w�ҵ|�H�έY�X�⪺�Ыά����v�A�L�k�|�Ҧ����A�h�ĩЫι�ھP����檺15%����Q�ұo�A�٦��зǻ{�w�ҵ|��ҤW�յ��C

- ��αڡu�]������l���|�ҡv�`�|�k

���T�����X�A�����p��覡�A�Y�O�X��ЫΪ���ڻ����h���o�����β���O�ΡA�p��X���]������ұo���C�A�ïണ�Ѭ����ҩ����A�N�i�H��ܫ���ڵo�ͪ����B�ӳ��C�ҿסu���o�����v�O�����o�ЫΪ������P�ʤJ�ЫιF�i�ϥΪ��A�e�@�����n�O�ΡA�]�A���|�B�L��|�B�N�ѶO�B�W�O�B�O���A�H�Φb�ЫΩҦ��v����n�O�����e�A�V���ľ��c�U���ʫΪ��Q���[���o�ЫΩҦ��v��ܥX��e�A��I��W�[�Ыλ��ȩήį�D2�~���ү�Ӻܪ��W�m�B��}�έ�µ�O�A�ӡu����O�Ρv�h�]�A�O�B�s�i�O�B�M��O�ηh�B�O���C

�]�N�O���A�ΥD�����ʫήɡA�I�X�������|�O�B�O�M�N�ѶO���A�H���ʫΤ��᪺�˭O�ΡA�[�W�ʫΤ��e�I�X���Q���A�p�G������Ѭ����ҩ����A���i�H����C

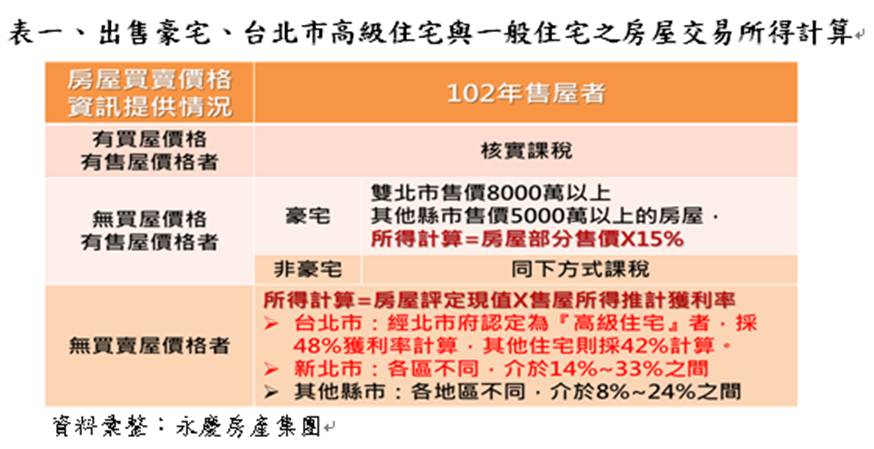

���T�������A�b102�~����Ϊ̡A���~5����|���u���Įֹ�{�w�覡�ӳ��A�e�z�H����o�ͻ��B�ӳ��N�O����ҿת��u�ֹ�{�w�v�F���L�k�|�ҶR�����ЫΡA�h�i�ļзǻ{�w���ӳ��覡�`�|�F���Y�X�⪺�ЫάO������_��8000�U���H�W�����v�A�٦����_���H�~����5000�U���H�W�����v�A�B�L�k�|�ҶR�i�����A�h�̹�ھP����檺15%������Ωұo�A�M��Τg�a���i�{�ȸ�Ыε��w�зǻ���Ӥ��t�C

���T�������A�H�x�_�����1���������v���ҡA�Y�����X�R�i�����A��|���N���Цa��ҡ]�@��O��3�a7�^�A�{�C�ЫΦ��J��3�d�U���A�A�̩ЫΦ��J15�H�A�Y450�U���@���X��ЫΪ��ұo�B�A�A�֭p�ӤH��L�ұo���ءA��5�H��40�H�|�vú���ҵ|�C

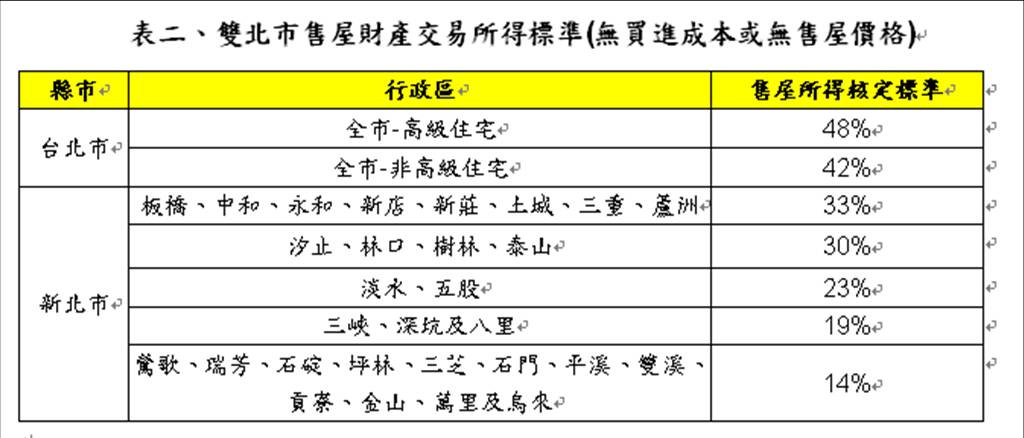

���~�A�U������Ωұo�ҵ|��Ҥj���������վ�A����|�ɶ��d�N�A���T�����ܡA�H�x�_���Ө��A�@����v�ҵ|��Ҭ�42%�A���Y�O�̡u�O�_���Ыμзǻ���ΩЫβ{�ȵ��w�@�~�n�I�v�ӻ{�w�����Ŧ��v�̡A�h�ҵ|��Ҭ�48%�C�|�Ҩӻ��A102�~�X�⪺�ЫΦ��x�_���A���L�k���Ѩ��o�����β���O���ҩ����A�Y�D���Ŧ��v�̡A�Ыε��w�{�Ȭ�100�U���A�b�ӳ��ұo�ɴN�ݶ�g�]������ұo��42�U���G�Y�O�{�w�����Ŧ��v�̡A�h�ݭn�̷�48%�ӭp��ұo��48�U���C

- �ʫαڡu�ۥΦ��v�ʫέɴڧQ�������B�v�`�|�k

�q�R�Фl���ǵ|�q�ȤH�ӬݡA�b����B�Ϊ��b���h�U�A�h�ƤH�R�Фl���|�V���ľ��c�U�ڡA���T�����ܡA�p�G�ʶR�ۥΦ��v���V���ľ��c��z�ɴڡA�ʫέɴڧQ���]�i�H�C�|�����A�C�~�����B�̰���30�U�C���C�@�ӳ���H�@�ά����A�B�Ыά��ǵ|�q�ȤH�B�t���Ψ��߾i���ݩҦ��A�åH���~��ڤ�I���Ӷ��Q����X�A��h�x�W���S�O�����B�᪺�l�B�A�ӳ������C

�|�Ҩӻ��A�p���b�h�~�פ�X���ʫζU�ڧQ���@50�U���A���L�b�Ȧ檺�Q�����J��10�U���A�b�ӳ��ʫέɴڧQ���ɡA�ݥH50�U����h10�U���A�o��l�B40�U���A���O�l�B�w�W�L�ӳ��B�פW����30�U���A�]���u��H30�U���@���ӳ��C

���������W�z�ۥΦ��v�A�ݭn�����H�B�t���Ϊ��t���ݩ�102�~�ק������y�]�ߡA�B�ЫεL�X����~�����p�~��C

- ���αڡu���ʦۥΦ��v����|�B�v�`�|�k

�ܩ�h�~���g�H�p���j�B�H�´��s�����αڡA�b�ӳ��ұo�|���ɭԡA�쩳���S���`�|���ۼƩO�H���T�����ܡA�������P�ɦ��ʫΤΰ�Φ欰�ɡA�Y�ʶR���Ыλ��Ȥj��X��ЫΡA�O�����|�i�H�̪k�ӽЦۺ�X�ұo�|�B������ΰh�١A�]�N�O�ҿת��u���ʦۥΦ��v����|�B�v�C

���T���j�աA�u���ʦۥΦ��v����|�B�v�@���A�ѩ�A�ζR�B�椣�P���ת�����{�ǡA�C�C�J����|���ɭԡA�]�O�����̷P��Y�O���ӳ����ءC���u�n�ⴤ�X�ӭ��I��h�A�K�i���T�˵��ۤv�O�_�ŦX�ӳ�����C

1.���R�i�ν�X���ⶡ�ЫάҶ��ŦX�u�ۥΦ��v�v������C

2.�ʫΪ����楲������X�⪺����C

3.�ⶡ�Ыβ��v�n�O���ɶ������b�G�~�H���C

4.�ⶡ�Ыεn�O�W�q�H�����H�ΰt�����i�A�ΡA������P�@�H�C

- �ЪF�ڸ`�|�J�B3�j��

�C�Q�ɥN���A�V�ӶV�h���h��ڡB���ȱکΤ@����ȥH�R�ΥX�����覡�A���Ȩ�í�w���������S�A�����o�ǥ]�����Υ]���C�Ө��A�p����|�`�O�Y�h���D�A���T�����ܡA�ЪF�`�|��ꤣ���A�W�i�q�U�C��V�i��G

�@�B�Ƨ����ҡA�����i�Ѧ����B

�ﯲ��ұo���ӳ��覡�A�@�جO���ݥ����ҩ����A�b�ӳ��Ыί���ұo���ɭԡA�i�H��ܨ̷Ӱ]�F�����i���p��覡�A�H���~�ꦬ������57%�]����43%���n�O�Ρ^�F�t�@�جO�ĦC�|�����覡�A�Y��]����ӵo�ͦX�z�B���n�l�ӤζO�ΡA�v�����X�ҩ��A�]�A���¡B�ײz�O�B�a���|�B�Ыε|�Ψ���[���B�H�X���]�����Ъ������O�I�O�B�U���ʫΦӥX���Ҥ�I���Q�����C�ǵ|�q�ȤH�i����ֺ�A�q�������J�����A�A�H�l�B���������ұo���|�A�ܰ��A�ΡC

�G�B�קK�L�X���o�Q�{�����������J

�p�G�N�ЫεL�v�ɵ��t���Ϊ��t���ݥH�~���˪B�n�Ͱ��ͷN�A�ΰ�����~�Ȫ��ưȩҨϥΡA����ڤW���L���������A���n�ӳ�����ұo�C���Y�O�L�v���ѵ����t���ݩΰt���H�~���ӤH�@���a�ϥΡA�B�w��������ƤH�H�~���G�H�ҩ��T�Y�L�v�ɥΤΪk�|���ҡA�N�i�H���γ]�⯲���C

�T�B�u�ʹB�Ω���F���ұo���ӳ��W�w

�̩ұo�|�k��14���W�w�A�ǵ|�q�ȤH�Y�N�X���ЫΪ�����A�s��Ȧ�ҴF�ͤ��Q���A�i��ܱN�o�ǧQ���C������ұo�ӳ��A�N�i�����ұo�����n�O�ΡF�άO�o�ǧQ���p�G��T���ҩ��O����Ψ���s��Ȧ�Ҳ��ͪ��A�äw�g�ӳ��F�Q���ұo�A�h�i�H�C�J�x�W���S�O�����B�����A���ΦA�p�⯲��ұo�C

- �Ыȱڡu������X�C�|�����B�v�`�|�k

���T�����ܡA�ܩ�b�~���ΩάO���J�Ǯժ����αڡA�i�H�ɦ��@�~�̰�12�U����������X�C�|�����B�A�u�n�ӯ����Фl���ۦ��ӫD��~�γ~�A�ê��W���Ϋ����B�����I���ҩ��B�P��f�Wï�Τ����Ѿܤ@�C���O�e���O�A���ά��ۦ��ϥΡA�B�p�G�w�g�ӳ����ʫέɴڧQ�����ܡA�N���i�A�����Ыί�����X�C

�|�Ҩӻ��A�Y�O�b�~���Ϊ��樭�L�߽����ڡA�H�C�믲��12,000�������A�@�~�U�өЯ���X�]��14.4�U���A�Y�O�ĥΦC�|�����B�ӳ��A�Я���X���C�|�W����12�U���A�����W�L�зǦ����B��79,000���A���]�̫�ұo�b�B�A�γ̧C5%���ŶZ�A�o�˫K�i�H����(120,000��79,000)x 5%=2,050�����`�|�ĪG�C

���T�����X�A�̷Ӱ�|���������A������X�C�|�����B�����@���ЫΥu��ӳ��@��������A�]�N�O���A�p�G�ƤH�X���@���ЫΡA�C�ӤH�i�H�C�|�������W�����O12�U���C�u�O�A�p�G�e�b�~���ΡB��b�~�ʨ������߱ڨæ��ʫέɴڧQ�������ΡA�N�u���ܨ䤤�@�إӳ��A�]���ǵ|�H�N�����Ŷq�ÿ�ܹ�ۤv�̦��Q���覡�C

���T�������A���O���Φө~���u�Ыȱڡv�A�٬O�֦��\�h���ʲ��X�����u�]�����v�A�άO�ʫΡB��αڸs�A�u�n�F�ѵ|�k�����W�w�A�N�i�H�٤U�@�����p���|���A�]���A��ij�ǵ|�q�ȤH�`�����������ʲ��`�|��T�A�óƧ��һ��ҩ����A���ۤv�W���̦E�⪺ú�|�覡�C

���彚��G�üy�в�����

���G���Ŧ��v���{�w�̡u�O�_���Ыμзǻ���ΩЫβ{�ȵ��w�@�~�n�I�v�ĤQ���I�W�w���ǡC

��X�ұo�|�ʫΥ�������ӳ����ؤ@����

|

����欰 |

�ӳ��|�ȶ��� |

�`�N�ƶ� |

�˪��ҥ� |

|

�ʫ� |

�ۥΦ��v�ʫέɴڧQ�������B |

�C�@�ӳ���H�@�ά����A�������B�O�H���~��ڤ�I�жU�Q����x�W���S�O�����B���l�B�ӳ��A�̰��30�U���C |

1. ���ľ��c���ɴڧQ����ڥ��� |

|

���ʦۥΦ��v����|�B |

�������ۥΦ��v�A��G�~���ʤJ���氪���X����B�A�o�ӽЦۨ����ǵ|�B������ΰh�١C |

1. �X��έ��ʦ~�פ���f�Wï�v�� |

���G�ǵ|�q�ȤH�ӳ����ʫέɴڧQ���̡A���o�ӳ��Ыί�����X�����B

��ƾ�z�G�üy�в����ΡB��|��

��X�ұo�|�u�ۥΦ��v�ʫέɴڧQ���v�˪����һ���

|

���� |

�W�w������˪����� |

|

|

�ɴ��ʫΦۦ� <�@��W�w> |

1.�Ыεn�O���ǵ|�q�ȤH���H�B�t���Ψ��߾i���ݩҦ��F |

|

|

�ɴ��ʫΦۦ�<�S���W�w> |

(A)�ʫΦۦ����жU�ɷs���� |

1.�s�ũM�¶Ū��ɴکЫά��P�@�ɩЫΡF |

|

(B)�H��µ�U�کή��O�ʶU�ڦW�q�ɴڡA����ڽT���ʫΦۦ� |

1.�P�ɴ��ʫΦۦ��W�w������˪����ҬۦP�F |

|

��ƨӷ��G��|��

��ƾ�z�G�üy�в�����

MyShare

MyShare